-

La cobertura de salud le ayuda a pagar la atención y los servicios médicos para que no tenga que hacerse cargo usted solo de todos los costos del cuidado de la salud.

El mejor plan de salud para usted es aquel que satisfaga sus necesidades de atención médica, presupuesto y expectativas. Sin embargo, puede ser difícil saber qué buscar y qué evitar en un plan.

Antes de decidirse por un plan, deberá considerar lo siguiente:

- su estado de salud y con qué frecuencia necesita atención médica;

- cuánta cobertura necesita;

- cuánto dinero está dispuesto a gastar;

- cómo funcionan los diferentes planes de salud;

- qué ofrece cada plan más allá de lo básico.

Conocer los costos totales de la atención médica es fundamental para aprovechar el plan al máximo y evitar posibles sorpresas costosas.

Cómo buscar un plan de salud adecuado para usted

¿No sabe por dónde empezar?

No se preocupe si no sabe distinguir una organización para el mantenimiento de la salud HMO de una cuenta de ahorros para gastos médicos HSA; les pasa a muchas personas. Nosotros le ayudamos a entender cómo funciona la atención médica.

Compare los planes y elija uno

Tenemos una serie de opciones de planes de salud que se ajustan a sus necesidades y presupuesto. Todos los planes ofrecen la misma calidad de atención, pero se dividen los costos de manera distinta.

Solicitudes en línea

Una vez que elija su plan, complete la solicitud en línea para convertirse en miembro y conocer lo que significa vivir bien.

Preguntas comunes para comenzar

-

Ofrecemos una variedad de planes que se adaptan a sus necesidades y a su presupuesto. Todos los planes ofrecen la misma calidad de atención, pero se dividen los costos de manera distinta. No todos los planes están disponibles en todos los estados.

Planes de copago: Los planes de copago son los más simples. Usted sabrá por adelantado cuánto va a pagar por servicios médicos como consultas médicas y medicamentos recetados. Este monto se llama copago. Su prima mensual es más alta, pero pagará mucho menos cuando reciba la atención.

Planes con deducible: Con un plan con deducible, su prima mensual es menor, pero deberá pagar el costo total de la mayoría de los servicios cubiertos hasta alcanzar un monto fijo conocido como "deducible". Después, comenzará a pagar menos: un copago o un coseguro. Dependiendo de su plan, para algunos servicios, como consultas médicas o medicamentos recetados, es posible que tenga que pagar un copago o coseguro antes de que alcance su deducible.

Planes virtuales: Los planes virtuales son un tipo de plan con deducible que tienen costos más bajos en la atención preventiva y primaria cuando se trata de consultas de telesalud (consultas virtuales) frente a las consultas en persona. Con un plan virtual, tiene distintas maneras de acceder a atención de alta calidad, para muchas condiciones de salud, que sea asequible y conveniente. Usted podrá elegir cómo obtener atención aprovechando al máximo nuestras diversas opciones de atención virtual sin costo, con acceso a atención primaria en persona cuando lo necesite.

Planes de salud con deducible alto que admiten una cuenta de ahorros para gastos médicos, HSA: Los planes con deducible que admiten una HSA son planes con deducible con una característica especial. Con estos planes puede establecer una cuenta de ahorros de salud (health savings account, HSA) para pagar sus costos de salud, como copagos, coseguros y pagos de deducible. Y no pagará impuestos federales sobre el dinero que está en esta cuenta. Puede usar su HSA en cualquier momento para pagar por su atención, incluso para algunos servicios que quizá no estén cubiertos por su plan, tales como anteojos o cuidado dental para adultos. Y, si tiene dinero sobrante en su HSA a fin del año, quedará a su disposición para usarlo el año siguiente.

Planes Catastrophic: Estos planes están disponibles en algunos mercados para personas menores de 30 años y personas mayores de 30 años con una exención por dificultades financieras. Tienen deducibles muy altos y primas mensuales bajas, y cubren beneficios preventivos con limitaciones antes del deducible. Es posible que sean una estrategia razonable para protegerse en las peores situaciones, como en caso de sufrir lesiones o enfermarse gravemente. Sin embargo, hasta que alcance el deducible anual del plan, usted es responsable de pagar la mayoría de los costos médicos.

-

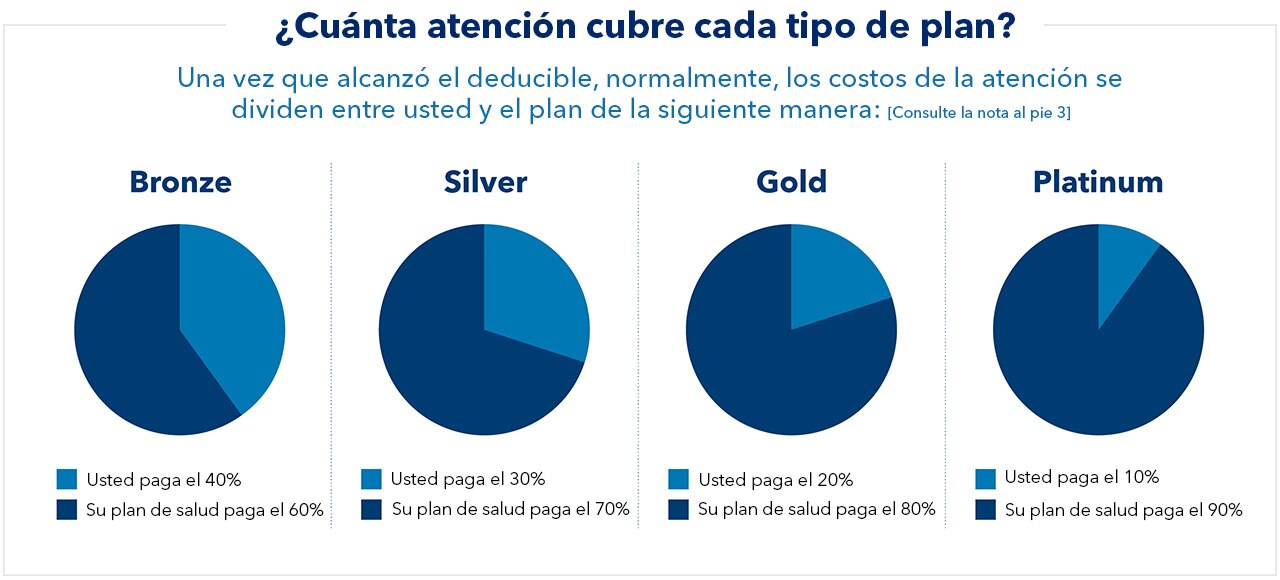

Los planes individuales y familiares se organizan en 4 niveles de cobertura, también llamados niveles de metal; conocerlos le ayudará a entender lo que usted debe pagar y cuál es el plan que se adapta mejor a sus necesidades de atención médica.

Es importante entender que los niveles de metal solo reflejan la diferencia en los costos compartidos, no los tipos de atención que proporcionamos. Kaiser Permanente brinda la misma atención de alta calidad en todos sus planes.

Bronce: Prima mensual más baja ($) | Deducible más alto | Gastos de bolsillo de atención más altos

Es una buena opción para personas saludables que visitan al médico con muy poca frecuencia y quieren una opción poco costosa para protegerse en caso de que alguna vez tengan una lesión o enfermedad.Plata: Prima mensual moderada ($$) | Deducible moderado | Gastos de bolsillo de atención moderados

Es una buena opción para personas generalmente saludables que están dispuestas a pagar un poco más cada mes para tener menos gastos de bolsillo antes de que el plan de salud empiece a cubrir el costo de la atención.Oro: Prima mensual alta ($$$) | Deducible bajo | Gastos de bolsillo de atención bajos

Es una buena opción para personas que tienen dependientes y usan servicios de atención médica con regularidad durante el año.Platino: Prima mensual más alta ($$$$) | Deducible más bajo | Los gastos de bolsillo más bajos para la atención | No se ofrecen en todos los mercados

Es una buena opción para personas que saben que tienen problemas de salud y necesitan atención especializada, pruebas y medicamentos recetados con frecuencia.

Notas al pie de página

3. “The ‘Metal’ Categories: Bronze, Silver, Gold & Platinum,” HealthCare.gov, consultado el 14 de septiembre de 2021.

-

Los costos de atención médica pueden ser abrumadores para muchas personas y familias. La Ley de Cuidado de Salud Asequible (Affordable Care Act, ACA) hace que resulte más fácil comparar distintos planes de salud y seleccionar el que mejor se ajuste a las necesidades y presupuesto de la persona. La ACA también proporciona asistencia financiera (también llamados subsidios) a las personas que califican según su ingreso.

Para obtener algunas indicaciones generales sobre ingresos y para ver si reúne los requisitos para recibir ayuda financiera federal, inicie una cotización. También puede comparar planes, calcular su tarifa y solicitar los planes de salud.

Aprenda sobre Asequibilidad de los planes de salud individuales y familiares

-

Ponerlo en contacto con un médico que se adapte a sus necesidades individuales es nuestra mayor prioridad. Sabemos lo importante que es encontrar al médico ideal para usted. Cuando tiene un médico con el que tiene un vínculo, es más fácil mantener la salud.

Si desea elegir un médico o cambiar de médico en cualquier momento o por cualquier motivo, explore nuestros perfiles en línea, organizados por región.

Busque médicos, especialistas y farmacias de primera categoría cerca de usted.

-

Por lo general, usted solamente puede cambiar su cobertura de atención médica o solicitarla durante el periodo anual de inscripción abierta. Pero si experimenta un evento de vida calificado, es posible que pueda cambiar o solicitar cobertura durante un tiempo limitado (la inscripción especial).

En general, el período de inscripción especial (special enrollment period, SEP) dura 60 días después de que ocurra el evento desencadenante. Eso significa que, si ha tenido un evento de vida calificado, tiene 60 días a partir de dicho evento para cambiar o solicitar una cobertura de atención médica para usted o sus dependientes. En algunos casos, si sabe que perderá la cobertura o que su elegibilidad para esta cambiará en el futuro, es posible que pueda solicitar una nueva cobertura 60 días antes de perder la cobertura actual.

Algunos ejemplos de eventos de vida calificados son los siguientes:

- Pérdida de la cobertura de salud mínima esencial

- Agregar, restar o convertirse en un dependiente; o registrar la muerte de un inscrito o dependiente

- Traslado permanente con acceso a nuevos planes

- Cambios en el ingreso que cambian su elegibilidad para la asistencia federal

- Cambios en la cobertura de salud del empleador que lo hacen elegible para un crédito tributario para la prima

Obtenga más información sobre cómo calificar para un período de inscripción especial en su estado

-

En la atención médica, con frecuencia se usa la jerga de la industria. Sin saber lo básico, es difícil entender el funcionamiento de las cosas. Busque los términos importantes que necesita conocer mientras explora el mundo de la atención médica.

Infórmese y manténgase conectado

Descubra las diversas maneras en que Kaiser Permanente apoya su salud.

Conozca toda la historia de la cobertura de salud de Kaiser Permanente

Artículo

Qué debe saber sobre los costos de los planes de salud

En esta serie de cuatro artículos se explican los costos de los planes de salud, cómo crear un presupuesto, cómo ahorrar dinero y cuáles son los costos de la atención médica.

Obtenga más información sobre los costos de los planes de salud

Artículo

¿Qué es Kaiser Permanente?

Ofrecemos atención y cobertura en conjunto para apoyar su salud integral y simplificar su experiencia de atención médica total.

En California, Kaiser Foundation Health Plan, Inc., One Kaiser Plaza, Oakland, CA 94612, ofrece y suscribe los planes médicos • En Colorado, Kaiser Foundation Health Plan of Colorado, 10350 E. Dakota Ave., Denver, CO 80247, ofrece y suscribe todos los planes médicos • En Georgia, Kaiser Foundation Health Plan of Georgia, Inc., Nine Piedmont Center, 3495 Piedmont Rd. NE, Atlanta, GA 30305, ofrece y suscribe todos los planes médicos • En Hawái, Kaiser Foundation Health Plan, Inc., 711 Kapiolani Blvd., Honolulu, HI 96813, ofrece y suscribe todos los planes médicos • En Oregón y el suroeste de Washington (condados de Clark y Cowlitz), Kaiser Foundation Health Plan of the Northwest, 500 NE Multnomah St., Suite 100, Portland, OR 97232, ofrece y suscribe todos los planes • En Washington (excepto en los condados de Clark, Cowlitz y otros), Kaiser Foundation Health Plan of Washington, 2715 Naches Ave. SW, Renton, WA 98057, ofrece y suscribe todos los planes médicos • En Maryland, Virginia y el Distrito de Columbia, Kaiser Foundation Health Plan of the Mid-Atlantic States, Inc., 2101 E. Jefferson St., Rockville, MD 20852, ofrece y suscribe todos los planes médicos.