¿Qué son las FSA y HSA y cuánto debería contribuir?

Cada año, tiene que decidir sus opciones, ya sea que reciba cobertura de salud a través de su empleador o del intercambio de beneficios de salud (health benefit exchange) de su estado. Durante el periodo de inscripción, puede elegir un plan que sea adecuado para usted y su familia. También es posible que pueda ahorrar dinero si crea una cuenta de gastos flexibles (flexible spending account, FSA) o una cuenta de ahorros para gastos médicos (health savings account, HSA). Primero, vamos a definir cómo funcionan la FSA y la HSA.

¿Qué son las FSA y HSA?

Las FSA y HSA son cuentas con las que puede apartar dinero antes de impuestos que le ayude a pagar los gastos de bolsillo para asuntos médicos. Puede usar este dinero para pagar los gastos que no están cubiertos por su plan de salud. Estos gastos incluyen costos como copagos de consultas con el médico y el dentista, medicamentos recetados y anteojos. También puede usar los fondos de la FSA y la HSA para pagar los medicamentos de venta libre y muchos productos de cuidado personal. No todos los empleadores ofrecen FSA. Además, para acceder a una HSA, tiene que tener un plan de salud con deducible alto (high deductible health plan, HDHP). Antes de analizar las diferencias entre una HSA y una FSA, piense cuánto estaría dispuesto a contribuir a esas cuentas.

¿Cuánto debería contribuir a mi FSA/HSA?

La cantidad de dinero que contribuya cada año depende de muchos factores. Entre ellos se encuentran su salario, cuántos dependientes tenga y el historial médico de su familia. El primer paso es tomarse unos minutos para calcular los posibles gastos de bolsillo del año próximo. Luego, puede decidir cuánto dinero le parece razonable reservar y cuánto destinar a una cuenta HSA frente a una cuenta FSA.

Calcule los gastos de salud para el año próximo

Calcule cuánto suele pagar al año en gastos médicos de bolsillo, tanto usted como su familia. Piense en la atención que probablemente vaya a recibir y cuánto suele costarle después del seguro. Responda estas preguntas para ayudarse con los cálculos:

- ¿Cuántas veces consulta a un médico? ¿Cuál es su copago o coseguro? (Obtenga más información sobre términos de atención médica importantes, como copago y coseguro).

- ¿Toma medicamentos recetados?

- ¿Toma con regularidad medicamentos de venta libre, como ibuprofeno y antihistamínicos?

- ¿Cuántas veces se hace una limpieza dental?

- ¿Usa anteojos o lentes de contacto?

- ¿Consulta a veces a un acupunturista, quiropráctico o terapeuta de atención de salud mental?

¿Tiene intención de hacerse procedimientos médicos programados el próximo año? En ese caso, solicite una estimación de costos a su proveedor de atención médica. (Si es miembro de Kaiser Permanente, puede usar la calculadora de costos de tratamientos para estimar cuánto pagaría de su bolsillo en su plan actual). A continuación, se indican algunos ejemplos de gastos que puede planear:

- cirugía de reemplazo de una articulación;

- tratamiento como paciente hospitalizado por adicción al alcohol o las drogas;

- correctores dentales;

- cirugía correctora de la vista.

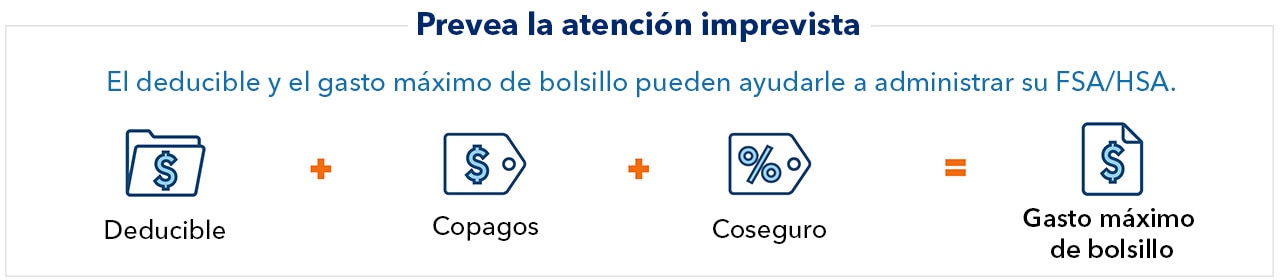

Tenga en cuenta lo que podría tener que pagar por gastos inesperados de salud. Obviamente, no es fácil prever accidentes y problemas imprevistos de salud. Lo más sencillo para estimarlos es tomar como referencia su deducible de cada año y el gasto máximo de bolsillo.

- Deducible: la cantidad que tendrá que gastar de su bolsillo por servicios cubiertos, antes de que el plan comience a pagar.

- Gasto máximo de bolsillo: el máximo que pagará por la mayoría de los servicios cubiertos en un año, antes de que el plan cubra el 100 % de los gastos médicos. Incluye el deducible y otros costos que no se cubren con el plan de salud, es decir, los copagos y el coseguro.

Conforme a la Ley de Cuidado de Salud Asequible, el gobierno federal establece límites para el gasto máximo de bolsillo cada año. Si tiene alguna pregunta sobre los límites del plan, comuníquese con el empleador o consulte los documentos de cobertura del plan de salud. Tenga en cuenta que es posible que el gasto máximo de bolsillo sea mayor que lo que puede contribuir a su FSA o HSA. Más adelante analizaremos los límites de las contribuciones.

A medida que avance al paso siguiente en la planificación, tendrá varias opciones. Estas opciones incluyen desde cubrir parte de la atención de rutina que necesita hasta reservar la cantidad total que cree que podría gastar de su bolsillo el año próximo.

Determine el importe de su contribución

Conozca las límites de su contribución al la HSA/FSA

Las HSA y FSA tienen importes de contribución mínimos y máximos. Para una FSA, su empleador decide el mínimo que contribuirá, por ejemplo, $100. Para una HSA, su institución financiera decide el mínimo que contribuirá. Por otra parte, las cantidades máximas para las HSA las establece el gobierno federal. Además, el gobierno fija un máximo para la contribución a la FSA, pero un empleador puede establecer un límite menor de contribución para sus empleados.

Tenga en cuenta que si tanto su empleador como el de su cónyuge ofrecen una cuenta FSA, es posible que cada uno pueda crear una cuenta y contribuir a la cantidad máxima. Estas son las contribuciones máximas para 2025:

- Máximo para la FSA: $3,300 o menos, según el empleador

- Máximo para la HSA, individual: $4,300

- Máximo para la HSA, familiar: $8,550

¿Cuál es el aspecto negativo de una FSA frente a una HSA?

Una diferencia clave es que la FSA tiene un máximo federal más bajo para su contribución. Esto puede significar que la HSA sea más flexible. Además, si queda dinero en su HSA al final del año, la totalidad de esos fondos que no haya usado estará disponible para que los use en el futuro. Mientras que algunas FSA le permiten transferir una determinada cantidad de fondos sin usar al año próximo, no todas las FSA tienen esta opción. En esos casos, podría perder el dinero que quede en la FSA si no lo usa antes del final del año.

Con una HSA, también puede aumentar el importe de su contribución en cualquier momento del año, hasta alcanzar el máximo anual. Con una FSA, no podrá modificar el importe de su contribución hasta que haga la contribución para el año siguiente. Otra ventaja de la HSA es que cuando cumpla 55 años, podrá ponerse al día con las contribuciones a su cuenta. Esta opción no existe para las FSA. Puede contribuir $1,000 adicionales cada año a una HSA a partir de los 55 años y hasta que se inscriba en Medicare.

Para obtener más información sobre las contribuciones, consulte la Publicación 969 del IRS o hable con su asesor fiscal. Si tiene alguna pregunta sobre los límites del plan, comuníquese con el empleador o la institución financiera.

Encuentre su zona de confort

Si es la primera vez que contribuye a una HSA o una FSA para gastos de atención médica y no sabe cuánto quiere contribuir, estos son algunos consejos que pueden ayudarle:

Comience por lo básico. Ya consideró la atención de rutina que sabe que necesita. Ahora sume los cuidados básicos de su familia, por persona. Por ejemplo, para cada familiar puede calcular los gastos de bolsillo por una consulta al médico, el valor de los medicamentos recetados para todo el año, un par de lentes nuevos y 2 limpiezas dentales. Si su empleador también contribuye a su FSA o HSA, intente hacer la misma contribución, como mínimo. Si esa cantidad le parece muy alta, recuerde que puede contribuir la cantidad mínima que corresponda a su plan.

Piense en la cantidad remanente. Aunque no todas las cuentas FSA permiten transferir los fondos al próximo año, algunas han añadido esta opción. Si su FSA se lo permite y usted solo contribuye esa cantidad, puede tener la tranquilidad de que los fondos que no use se transferirán al año siguiente. Si tiene una cuenta HSA, olvídese del remanente, porque su contribución es toda suya y permanecerá en su cuenta hasta que la use.

Separe el importe de su deducible. Ayude a proteger el presupuesto familiar con el uso de su FSA o HSA para cubrir lo que tenga que pagar por la atención antes de que el plan de salud comience a pagar.

Calcule toda la atención planeada que pagará de su bolsillo por año, desde los jarabes para la tos hasta el LASIK. Puede reservar la cantidad que planea destinar a gastos médicos aprobados, siempre que esté dentro de los límites de la contribución máxima a la FSA o la HSA.

Si todavía no está seguro acerca de cuánto contribuir, intente preparar un presupuesto para atención médica. Su presupuesto también puede incluir la cantidad que prevé que gastará cada mes en su plan de salud.

Lleve un registro de los gastos de bolsillo durante todo el año

A medida que pasen los meses, lleve el registro de sus principales gastos médicos de bolsillo. Tener presente cuánto gasta en su salud y en la de su familia le ayudará a planear sus contribuciones a la FSA o la HSA el año próximo. Puede llevar el registro de todos los gastos médicos elegibles (como filtros solares y tampones), no solo las consultas médicas.

¿Puede usar una HSA y una FSA juntas?

En la mayoría de los casos, no puede usar una FSA con una HSA. La única excepción es si tiene una FSA de propósito limitado con fondos que solo pueden usarse para tipos específicos de costos, por ejemplo, para la atención dental y de la vista.

¿Y si no tengo suficiente dinero en la cuenta?

Tal vez tenga que consultar al médico más de lo previsto o las facturas dentales sean más altas de lo que planeó. Si tiene una HSA, puede aumentar su contribución en cualquier momento del año, hasta alcanzar el límite anual. Si tiene una FSA, puede usar esta información para planear las contribuciones del año próximo.

¿Y si me queda dinero?

Escríbase un recordatorio para los últimos meses del año, por ejemplo, octubre. Si le queda dinero que cree que no gastará en atención médica, puede usarlo para comprar productos elegibles con la tarjeta de débito del plan en una tienda con FSA o una tienda con HSA. Compre los productos elegibles que usa habitualmente, como solución para lentes de contacto y vendas.

Recuerde que si tiene una cuenta HSA, puede elegir reservar ese dinero para gastos de atención médica en el futuro. Puede ganar intereses y, con el tiempo, reducir la cantidad que necesite ahorrar.

Independientemente de cuánto sea lo que reserve, comenzar una FSA o una HSA es una manera inteligente de pagar sus gastos médicos y los de su familia.

Obtenga más información acerca del seguro médico asequible

Ahorre en los costos de atención médica

Conozca maneras sencillas de ahorrar dinero y aproveche su cobertura al máximo.

Cómo comparar planes y elegir uno que se ajuste a su presupuesto.

Descubra cómo funcionan los planes con deducible alto para saber si le convendría tener uno.

Obtenga más información sobre Kaiser Permanente

Compare nuestros planes

Compare todas las opciones de planes de salud que ofrecemos, reciba una cotización y presente su solicitud en línea.

Encuentre médicos, especialistas y farmacias de primera categoría cerca de usted.

Nuestro exclusivo diseño respalda su salud integral.