Cuando compare diferentes tipos de seguros médicos, seguramente querrá un plan que le permita ver a los médicos o especialistas que necesite. También querrá uno que se adapte a su presupuesto. Por lo general, podrá elegir entre un plan de organización para el mantenimiento de la salud (Health Maintenance Organization, HMO) y un plan de organización de proveedores preferidos (Preferred Provider Organization, PPO). Estas opciones funcionan de maneras diferentes y tienen costos de planes de salud distintos que debería conocer.

Las diferencias entre un plan de HMO y un plan de PPO

En este artículo, encontrará la siguiente información:

- cómo funcionan los planes de HMO y PPO;

- costos de los planes de HMO y PPO;

- centajas y desventajas de HMO y PPO;

- otros tipos de planes de salud;

- qué debe tener en cuenta al elegir un plan de salud.

¿Cómo funcionan los planes de HMO?

En primer lugar, ¿qué es una HMO? Una HMO es una red definida de proveedores de atención médica que tiene un contrato con un plan de salud para proporcionar atención a precios aprobados previamente. Su médico personal administra su cuidado y lo refiere a especialistas de la red.

La mayoría de las veces, recibirá atención de médicos, enfermeros y especialistas de la red. Sin embargo, con los planes de HMO a veces se refiere a los miembros a especialistas fuera de la red cuando necesitan servicios específicos. Los planes de HMO también cubren emergencias médicas. De esta manera, permiten que los miembros obtengan atención en cualquier sala de emergencias.

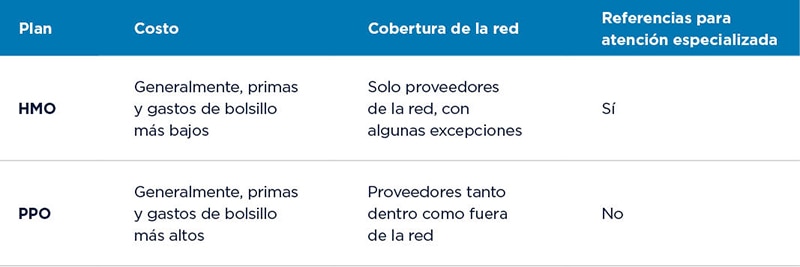

¿Los planes de HMO requieren referencias?

En la mayoría de los casos, necesitará una referencia de su médico personal para obtener atención especializada. Sin embargo, quizás pueda acceder sin referencia a determinados servicios especializados, como obstetricia, ginecología y optometría.

Costos de un plan de HMO

Los planes de HMO coordinan la atención a una tarifa fija preestablecida. Eso significa que normalmente tienen:

- primas mensuales más bajas (el monto que paga todos los meses para tener cobertura);

- deducibles más bajos o cero deducibles (el monto que debe pagar antes de que su plan comience a contribuir con sus facturas médicas);

- pagos más bajos por los servicios cubiertos.

Recuerde: Si recibe atención que no es de emergencia de un proveedor fuera de la red, deberá cubrir el costo total.

¿Cómo funcionan los planes de PPO?

Con un plan de PPO, puede consultar a cualquier médico, ya sea dentro o fuera de la red. Su plan de PPO tendrá una red de proveedores preferidos. Es probable que tenga que pagar menos dinero por consultarlos, pero también tendrá la opción de ver médicos fuera de la red.

¿Los planes de PPO requieren referencias?

No. Puede obtener atención especializada sin referencia de un médico personal, así sea un proveedor dentro de la red o un proveedor fuera de la red.

Costos de un plan de PPO

Los planes de PPO suelen tener primas mensuales y gastos de bolsillo más altos que los planes de HMO. También es posible que deba pagar un deducible antes de que comiencen sus beneficios. Si consulta a un médico fuera de la red, a menudo tendrá que cubrir el costo completo de la consulta por adelantado. Después, tendrá que presentar un reclamo para recuperar dinero de su plan.

¿Qué plan es mejor: HMO o PPO?

Eso depende de qué es importante para usted. La mejor opción depende de sus necesidades personales. Si prefiere costos más bajos y una atención coordinada, un plan de HMO podría ser adecuado. Sin embargo, si desea la flexibilidad de ver a médicos o especialistas fuera de la red de HMO, un plan de PPO podría ser la mejor opción.

Ventajas y desventajas de los planes de HMO

Ventajas

- Paga primas mensuales más bajas y, por lo general, costos de atención y servicios más bajos, incluyendo los medicamentos recetados.

- Cuando recibe atención dentro de la red, tiene menos reclamos que presentar.

- Su médico personal coordina su atención. Esto puede facilitar el cuidado de su salud.

Desventajas

- Debe recibir atención dentro de la red, excepto en emergencias médicas.

- Si su médico actual no está en la red de HMO, deberá escoger un nuevo médico personal.

Ventajas y desventajas de los planes de PPO

Ventajas

- Puede consultar a proveedores tanto dentro como fuera de la red.

- No necesita una referencia para ver a especialistas, incluso proveedores fuera de la red.

Desventajas

- Las primas mensuales y los costos de atención suelen ser más altos que con los planes de HMO.

- Usted es más responsable de administrar y coordinar su atención.

Otros tipos de planes de salud

Los planes de HMO y PPO son los planes de salud más comunes. No obstante, hay otros tipos de planes que debería conocer.

Planes de organizaciones de proveedores exclusivos (exclusive provider organization, EPO)

Un plan de EPO combina la flexibilidad de la PPO con los costos más bajos típicos de la HMO. No requiere una referencia para ver a especialistas, pero no cubre servicios fuera de la red.

Planes de Punto de Servicio (Point-of-Service, POS)

Un plan de POS combina características de los planes de HMO y PPO. Por lo general, se necesita una referencia de su médico personal para ver a un especialista. También puede acceder a proveedores de atención fuera de la red, pero con un costo mayor.

Qué debe tener en cuenta al elegir un plan de salud

Antes de elegir un plan, considere sus necesidades de atención médica y presupuesto. ¿Quiere que un médico personal coordine su atención? ¿O prefiere gastos de bolsillo más bajos y menos trámites de reclamo? ¿Necesita seguro médico para adultos jóvenes? ¿Quiere incluir beneficios de bienestar específicos? Una vez que tenga claras las respuestas a estas preguntas, revise la información anterior y tome una decisión informada.

Si obtiene cobertura de salud a través de su empleador, considere hacerle estas preguntas a su empleador para poder comparar los planes. Si tiene dudas sobre sus opciones, hable con su representante de recursos humanos. Deberían tener documentos del plan de salud que muestren los beneficios de cada plan que ofrecen. Esto puede ayudarle a elegir la mejor opción para usted y su salud.